Encontrar a melhor opção de financiamento imobiliário pode ser uma escolha difícil, já que as condições podem variar muito.

O financiamento de imóvel é talvez uma das formas mais usadas de comprar imóvel no Brasil e possui algumas condições diferentes.

Por isso, abaixo mostramos algumas das melhores opções de financiamento imobiliário, requisitos desse serviço e o que levar em consideração antes de contratar.

Melhores financiamentos imobiliário

Há algumas opções interessantes de financiamento imobiliário disponíveis hoje em dia.

Para ajudar, abaixo mostramos algumas das principais instituições que oferecem essa opção de financiamento.

Santander

O Santander possui uma longa experiência no mercado de financiamento imobiliário e com isso, oferece maiores oportunidades.

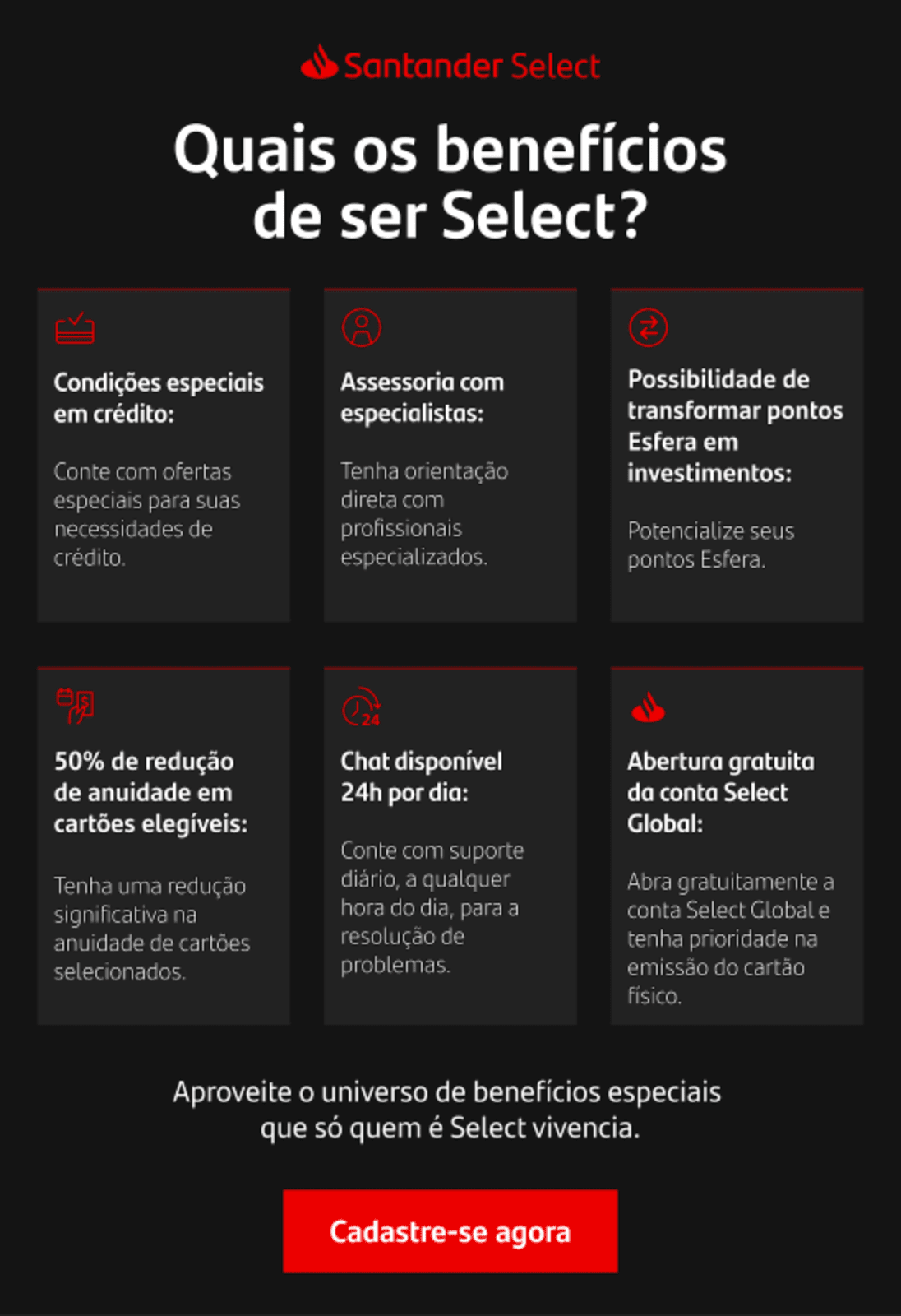

Além disso, sendo cliente Santander Select, é possível ter acesso a condições mais exclusivas e um atendimento diferenciado com o banco.

Santander Select

Cliente Select tem acesso a condições especiais de financiamentos.

Caixa Econômica Federal

A Caixa é uma das instituições mais conhecidas que fazem financiamento imobiliário por conta das facilidades oferecidas.

Caixa Econômica Federal

A Caixa Econômica oferece diversas linhas financeiras para o que precisar.

Banco do Brasil

Sendo um dos principais bancos nacionais, o Banco do Brasil oferece condições interessantes para quem busca essa linha de crédito.

Banco do Brasil

Diversas opções de empréstimo e linhas de crédito em um dos maiores bancos.

Bradesco

Com o Bradesco, é possível ter acesso opções de financiamento imobiliário personalizadas.

Banco Bradesco

As principais linhas de crédito e outros produtos financeiros com condições personalizadas.

Itaú

No Itaú, é possível simular o valor do imóvel que você deseja e optar por opções que se adequam ao que você precisa.

Itaú

O banco Itaú oferece serviços menos descomplicados para você contratar o que precisa.

Creditas

Na Creditas, você insere as condições de imóvel que você busca e eles mostram as opções de diversos bancos de acordo com o que você busca.

Creditas

Simule a opção de crédito e veja as opções disponíveis de diversas instituições.

Simule o financiamento imobiliário

Agora que você já viu algumas opções de onde contratar esse serviço, é importante comparar qual faz mais sentido ou possui condições mais atrativas.

Para te ajudar nessa decisão, use o simulador de financiamento imobiliário. Dessa forma, você consegue ter uma visão mais detalhada.

Por lá, é possível ver quanto pagará mensalmente e quanto ficará o valor final somando as taxas cobradas por cada instituição.

O que é o financiamento imobiliário?

O financiamento imobiliário nada mais é do que a possibilidade você parcelar a compra de um imóvel (ou terreno, dependendo de onde você contratar).

Dessa forma, você adquire o imóvel quase que imediatamente e aos invés de pagar o valor total, divide ao longo de alguns meses e anos até quitar o financiamento.

Por oferecer essas parcelas, o banco ou instituição que oferece o financiamento cobra juros e taxas que é o principal fator a se estar atento nesse tipo de crédito imobiliário.

Principais taxas do financiamento imobiliário

Ao contratar um financiamento imobiliário, há algumas taxas que envolvem esse serviço e que é muito importante que você esteja atento.

Por lá, você encontrará como as principais, as seguintes:

- Taxa nominal: Essa é basicamente a taxa de juros tradicional. Ela é fixa e deve ser obrigatoriamente mencionada em todos os contratos.

- Taxa Referencial (TR): A taxa referencial é usada para corrigir o saldo devedor do financiamento. Dessa forma, os valores são corrigidos periodicamente por esse índice.

- Taxa real: É a taxa nominal (taxa de juros tradicional) corrigida pela inflação;

- Taxa efetiva: Caso a taxa nominal sofra capitalização, o valor passa o nominal e se chama taxa efetiva.

Custo Efetivo Total – CET

Para além dos juros, é muito importante que você fiquei atento principalmente no Custo Efetivo Total, ou apenas CET.

Em um serviço de crédito, muitas vezes é incluso muitos custos de operação, como taxas administrativas, seguros, abertura de cadastro e etc.

Todas as taxas precisam obrigatoriamente precisam constar no CET. Então, leve isso em consideração no momento antes de contratar o crédito.

Dessa forma, você saberá com mais clareza quanto pagará no final do saldo devedor.

Tipos de amortização do financiamento imobiliário

Ao contratar o financiamento imobiliário, é necessário entender que há dois principais tipos de negociação e fazer a amortização das parcelas: PRICE e SAC.

Price

O Sistema de Amortização Francês, também conhecido como Tabela Price, é o mais utilizado em financiamento.

Neste método, as parcelas mensais permanecem fixas ao longo do tempo.

À medida que as parcelas são pagas, a parte destinada à amortização do saldo devedor aumenta, enquanto os juros diminuem, o que faz com que o saldo devedor diminua.

SAC

O Sistema de Amortização Constante, também conhecido como tabela SAC, é o outro tipo de amortização, mas é menos usado.

Neste método, as parcelas diminuem ao longo do tempo.

Ao contrário do Price, no SAC, a amortização permanece constante, enquanto o valor dos juros diminui à medida que as parcelas são quitadas.

O que levar em consideração antes de contratar financiamento imobiliário?

Realizar o financiamento imobiliário é uma tomada de decisão muito importante e que exige planejamento financeiro para não ter problemas.

Por isso, é importante que para além das taxas, é importante estar atento ao seu orçamento e renda, custos iniciais, prazo do financiamento, requisitos, cláusulas do contrato levando em consideração que essa é uma decisão a longo prazo.

Com base nisso, você irá fazer uma análise na sua realidade e nas suas condições para entender qual é a escolha que faz mais sentido para você.

VEJA TAMBÉM: Financiamento de veículos Santander: conheça as principais linhas de crédito